ę╗Īóę²čį

į┌Ī░╠╝ĮøØ·Ī▒Ž┬Ż¼ŠG╔½Łh(hu©ón)▒ŻĄ─ĮøĀI─Ż╩Į▒ž╚╗ī¦ų┬Ų¾śI(y©©)Č╠Ų┌│╔▒Š═Č╚ļį÷╝ėŻ¼Ą½╩ŪÅ─ķL▀hĄ─æ(zh©żn)┬įĮŪČ╚Č°čįĪŻĮ©┴óĄ═╠╝裣h(hu©ón)╔·«a─Ż╩Į▓╗āHĒśæ¬┴╦Ī░╠╝ĮøØ·Ī▒Ą─┤¾Łh(hu©ón)Š│ĪŻĖ³╩Ū┤┘▀MŲ¾śI(y©©)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─æ(zh©żn)┬įČ©╬╗ĪŻŠG╔½«aŲĘģ^(q©▒)äeė┌Ųõ╦¹«aŲĘČ°½@Ą├Ą─Ņ~═Ō└¹ØÖ(premium returns)š²╩ŪŲ¾śI(y©©)║╦ą─ĖéĀÄ┴”Ą─¾w¼F(xi©żn)ĪŻĄ½╩ŪŻ¼▓╗═¼ė┌é„Įy(t©»ng)│╔▒Š╣▄└ĒĄ─╦╝┬ĘŻ¼Ų¾śI(y©©)ąĶę¬Ņ~═Ō┐╝æ]╚ń║╬į┌╠╝┼┼Ę┼ś╦£╩Ą─Ž▐ųŲŽ┬ĮĄĄ═│╔▒ŠĪóęį╝░╚ń║╬īó▀@ą®│╔▒Š═©▀^Ė³Ė▀Ą─ārĖ±▐D╝▐ĄĮŽ¹┘Mš▀╔Ē╔ŽĄ╚ę╗ŽĄ┴ąå¢Ņ}ĪŻę“┤╦Ż¼æ(zh©żn)┬į│╔▒ŠĢ■ėŗą┼ŽóŽĄĮy(t©»ng)į┌Ī░╠╝│╔▒ŠĪ▒┐žųŲĄ─æ¬ė├╔ŽŠ═’@Ą├ė╚×ķųžę¬Ż¼ė╚Ųõ╩Ūę└ō■(j©┤)╠╝┼┼Ę┼┴┐üĒįu╣└«aŲĘ╗“Ę■äšį┌š¹éĆ╔·├³ų▄Ų┌Ą─│╔▒ŠĪóŠC║ŽŁh(hu©ón)Š│ę“╦žī”Ų¾śI(y©©)ārųĄµ£(value-chain)Īóæ(zh©żn)┬įČ©╬╗Īó│╔▒Šäėę“▀MąąĘų╬÷Ż¼Ė³ėąų·ė┌Ų¾śI(y©©)š■▓▀Ą─ųŲČ©Īó╚╦┴”┘Yį┤╣▄└ĒĪóŠG╗»╔·«a┴„│╠Īó╣®æ¬µ£╣▄└ĒĪó╩ął÷ĀIõNĪóžöäšæ(zh©żn)┬įęį╝░┐āą¦įu╣└ĪŻ

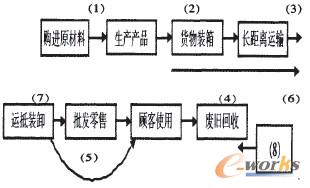

Č■Īó╔·æB(t©żi)Łh(hu©ón)Š│ī”Ų¾śI(y©©)│╔▒Š╣▄└ĒĄ─ė░Ēæ

ļSų°╚½Ū“╣żśI(y©©)╗»Īó¼F(xi©żn)┤·╗»╦┘Č╚Ą─╝ė┐ņŻ¼Łh(hu©ón)Š│╬█╚ŠĪó╔·æB(t©żi)É║╗»║═┘Yį┤║─Į▀Ą╚å¢Ņ}ęčĮøī”╚╦ŅÉ╔·┤µ║═░l(f©Ī)š╣śŗ│╔═■├{ĪŻÅ─20╩└╝o80─Ļ┤·ķ_╩╝Ż¼Łh(hu©ón)Š│║═░l(f©Ī)š╣å¢Ņ}ķ_╩╝╩▄ĄĮÅVĘ║ĻPūóŻ¼1994─ĻŻ¼╬ęć°š■Ė«░l(f©Ī)▓╝Ą─ĪČųąć°21╩└╝oūh│╠Ī¬Ī¬ųąć°21╩└╝o╚╦┐┌ĪóŁh(hu©ón)Š│┼c░l(f©Ī)š╣░ūŲżĢ°ĪĘ▒Ē├„┴╦╬ęć°ī”▒Żūo╔·æB(t©żi)Łh(hu©ón)Š│║═ūį╚╗┘Yį┤Īó┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą╚å¢Ņ}Ą─ųžęĢĪŻū„×ķŲ¾śI(y©©)Č°čįĪŻ╚¶ę¬īŹ¼F(xi©żn)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą──┐ś╦Š═▒žĒÜį┌ūĘŪ¾ĮøØ·ą¦ęµĄ─═¼Ģr╝µŅÖŁh(hu©ón)Š│▒ŻūoĪŻ▓╗āHī”╣╔¢|žōž¤Ż¼▀Ćę¬│ąō·ŲŁh(hu©ón)Š│ž¤╚╬║═╔ńĢ■ž¤╚╬ĪŻ╝┤į┌ĮøØ·╗Ņäėųą╚┌╚ļī”Łh(hu©ón)Š│ą┼ŽóĄ─čĖ╦┘Ę┤æ¬Ż¼£╩┤_▓ČūĮ┼cŁh(hu©ón)Š│╣▄└ĒŽÓĻPĄ─╩š╚ļĪó│╔▒ŠĄ╚ą┼ŽóŻ¼×ķŲ¾śI(y©©)Ą─╔·┤µ║═░l(f©Ī)š╣ŲĄĮģó┐╝ī”šš┼c▒O(ji©Īn)ČĮ╝s╩°Ą─ū„ė├ĪŻ

é„Įy(t©»ng)│╔▒Š╣▄└ĒĮ©┴óį┌žöäšĢ■ėŗŽĄĮy(t©»ng)Ą─╗∙ĄA╔ŽŻ¼Ą½╩Ū¼F(xi©żn)ąąĄ─žöäšĢ■ėŗ£╩ät▓ó╬┤å╬¬Ü┴ą╩ŠĪóĘ┤ė│┼c╔·æB(t©żi)Łh(hu©ón)Š│╣▄└ĒŽÓĻPĄ─╩š╚ļĪó│╔▒ŠĄ╚ą┼ŽóĪŻė╚Ųõ╩Ū┼cŁh(hu©ón)Š│ŽÓĻPĄ─│╔▒ŠĮø│Żč┌’Śį┌Ų¾śI(y©©)Ą─ųŲįņ┘Mė├ųąŻ¼Ų┌─®į┘░┤šš«a┴┐ĪóÖCŲ„ąĪĢrĪó╔·«a╣żĢrĄ╚ś╦£╩Ęų┼õėŗ╚ļĖ„│╔▒Šėŗ╦Ńī”Ž¾Ż¼Č°ĘŪų▒Įėėŗ╚ļ«a╔·įō│╔▒ŠĄ─┴„│╠╗“«aŲĘ«öųąĪŻ└¹ė├įōĘN╚▒╔┘Łh(hu©ón)Š│ė░Ēæę“╦žĄ─▓╗═Ļ╚½│╔▒Šą┼ŽóųŲČ©Łh(hu©ón)Š│╣▄└ĒĪóČ©ārĄ╚øQ▓▀Ż¼’@╚╗┼cŲ¾śI(y©©)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą──┐ś╦Ė±Ė±▓╗╚ļĪŻĄ½╩ŪŻ¼į┌¼F(xi©żn)īŹ╔·╗ŅųąĪŻŁh(hu©ón)Š│▒Żūo┼cŲ¾śI(y©©)Ą─╚š│ŻĮøĀI╗Ņäė├▄ŪąŽÓĻPŻ¼└²╚ńŻ¼«öŲ¾śI(y©©)ī”╔·«aįņ│╔Ą─Łh(hu©ón)Š│╬█╚Š╠Ä└Ē▓╗«öĢrŻ¼Š▀ėą▌^ÅŖŁh(hu©ón)▒ŻęŌūRĄ─ŅÖ┐═┐╔─▄Š═▓╗įĖ┘Å┘IįōŲ¾śI(y©©)Ą─«aŲĘŻ¼▀MČ°ī¦ų┬┐═æ¶┘Yį┤┴„╩┼ĪŻõN╩█Ņ~Ž┬ĮĄŻ╗Ė▀╬█╚ŠŲ¾śI(y©©)║▄ļy½@Ą├Į╚┌ÖCśŗĄ─ų¦│ųĪŻę“×ķ§rėą╣½╦ŠįĖęŌ═¼╚ń┤╦Ų¾śI(y©©)ę╗Ų│ąō·Øōį┌Ą─Łh(hu©ón)Š│’LļUŻ╗Łh(hu©ón)Š│╬█╚Š▀Ć┐╔─▄ī¦ų┬š■Ė«ī”Ų¾śI(y©©)Ą─╠Ä┴PŻ¼░³└©«a┴┐╩▄Ž▐Īó£p├Ōā×(y©Łu)╗▌Īó╝ė╩šŠSūo┘Mė├╗“┴P┐ŅĄ╚ĪŻęį╔ŽŪķørĄ─░l(f©Ī)╔·Š∙Ģ■╬╗Ų¾śI(y©©)ŲĮ╠Ē│╔▒ŠŻ¼Č°▀@ą®¤oą╬Ą─Łh(hu©ón)Š││╔▒Šį┌¼F(xi©żn)ėąīŹäšųąģsļyęįėŗ┴┐Ż¼▒M╣▄╦³éāī”Ų¾śI(y©©)║╦╦Ń│╔▒ŠĪóėŗ┴┐└¹ØÖĪóįuārśI(y©©)┐āĄ╚žöäš╗Ņäėė░ĒæŠ▐┤¾ĪŻ

│²┤╦ų«═ŌŻ¼ļSų°╠╝ĮøØ·ĪóĄ═╠╝╠Ä└Ē╝╝ąg║═╠╝┼┼Ę┼ÖÓĮ╗ęūĄ─╚šØu╔Ņ╚ļŻ¼Ų¾śI(y©©)į┌╔·«aĪóõN╩█║═ųŲČ©╔╠śI(y©©)▓▀┬įĄ─▀^│╠ųą▓╗├Ōę¬┐╝æ]╠╝┼┼Ę┼Ž▐Ņ~Ą─╝s╩°║═Ī░╠╝ą┼ė├Ņ~Č╚Ī▒(Carbon Credits)Į╗ęūĄ─ąĶ꬯¼╣Ø(ji©”)─▄£p┼┼ä▌į┌▒žąąŻ¼Č°ŠG╔½Ą─╔·«aĮøĀI─Ż╩Įėų┼c│╔▒Š║╦╦ŃĘĮĘ©ėąų°Ū¦Įz╚f┐|Ą─┬ō(li©ón)ŽĄĪŻīŹ╩®Ą═╠╝╔·«a╗“õN╩█Ą─Ų¾śI(y©©)Ż¼│╔▒Š═Č╚ļęÄ(gu©®)─Ż▌^é„Įy(t©»ng)Ą─╔·«a║═õN╩█ĘĮ╩Į▒žČ©į÷ķL╚¶Ė╔▒ČŻ¼┐╝æ]╔·æB(t©żi)Łh(hu©ón)Š│ė░Ēæų«║¾Ą─«aŲĘ│╔▒Š║╦╦ŃöĄ(sh©┤)Ņ~ę▓Ģ■┤¾ė┌é„Įy(t©»ng)║╦╦ŃĘĮĘ©Ž┬Ą─«aŲĘ│╔▒ŠŻ¼▀@ą®į÷┴┐│╔▒Š┐╔ęį═©▀^Ž„£p╗“ėąžōé∙ĪóĮ©┴ó╔╠ūu╗“│÷ūīĪ░╠╝ą┼ė├Ņ~Č╚Ī▒Ą╚ĘĮ╩Į½@Ą├Ą─╩š╚ļėĶęįĖ▓╔wŻ¼▀MČ°┘Ź╚Ī└¹ØÖŻ╗┼c┤╦ŽÓĘ┤Ż¼Ė▀╬█╚ŠŲ¾śI(y©©)ęįŁh(hu©ón)Š│×ķ┤·ār▀`ęÄ(gu©®)╔·«aŻ¼╣╠╚╗Ī░╣Ø(ji©”)╝sĪ▒Č╠Ų┌│╔▒ŠŻ¼Ą½╩ŪÅ─ķL▀hüĒ┐┤│╔▒Š║▄Ė▀Ż¼│²┴╦ėąüĒūįš■▓▀æ═ų╬ĘĮ├µĄ─ų╬╬█Īó┴P┐ŅĄ╚│╔▒Šų«═ŌŻ¼▌^Ė▀Ą─Łh(hu©ón)Š│’LļU▀ĆĢ■į÷╝ėŲõ┘J┐ŅĪóįVįA║═Ī░╠╝┼õŅ~Ī▒(Carbon Quom)Ą╚│╔▒ŠŻ¼Ū░Ų┌Ęe└█Ą─╩š╚ļę▓Ģ■▒╗▀@ą®│╔▒ŠĄųŽ¹┤∙▒MŻ¼▀MČ°│÷¼F(xi©żn)╠ØōpĪŻ┐éČ°čįų«Ż¼╔·æB(t©żi)Łh(hu©ón)Š│ę“╦žĄ─│÷¼F(xi©żn)Ė─ūā┴╦Ų¾śI(y©©)│╔▒ŠĪó╩š╚ļĄ─░l(f©Ī)╔·Ų┌ķgŻ«Ą═╠╝│╔▒Š╣▄└Ēį÷╝ė┴╦Ū░Ų┌Ą─╔·«a│╔▒ŠĪŻĄ½╩ŪĦüĒ┴╦║¾Ų┌Ą─┤¾╣P╩š╚ļŻ║é„Įy(t©»ng)│╔▒Š╣▄└ĒĄ═╣└┴╦Ū░Ų┌Ą─╔·«a│╔▒ŠŻ¼Ą½╩Ūī¦ų┬┴╦║¾Ų┌Ą─╩š╚ļŽ┬ĮĄ(ų¦│÷╔Ž╔²)Ż¼▀@ą®ūā╗»Č╝īóūŅĮKė░ĒæĮM┐ŚĄ─žöäš┐āą¦║═Ų¾śI(y©©)ārųĄĪŻ

╔·æB(t©żi)Łh(hu©ón)Š│ī”Ų¾śI(y©©)│╔▒Š╣▄└ĒĄ─ė░Ēæųž┤¾ĪŻ╩ūŽ╚Ż¼×ķ┴╦ęÄ(gu©®)▒▄’LļUĪóš■Ė«Īó═Č┘Yš▀ĪóŽ¹┘Mš▀Īó╣╔¢|Ą╚═Ō▓┐║═ā╚▓┐└¹║”ŽÓĻPš▀įĮüĒįĮĻPūóŲ¾śI(y©©)Ą─Łh(hu©ón)Š│śI(y©©)┐āŻ¼▓óĢ■▓╗öÓ╩®ē║ęį╩╣Ųõ│ų└m(x©┤)ł¾ĖµŁh(hu©ón)Š│śI(y©©)┐āŻ¼▀@Ų╚╩╣║▄ČÓŲ¾śI(y©©)▓╗Ą├▓╗╝ėÅŖŁh(hu©ón)Š│╣▄└ĒŻ¼īó╔·æB(t©żi)ĮøØ·śI(y©©)┐āę▓▓ó×ķ╣▄└Ē╣żū„Ą─ųž³cŻ¼═©▀^├„╝Ü┼cŁh(hu©ón)Š│ŽÓĻPĄ─ę╗Ūą╩š╚ļĪó│╔▒Š║═┘Mė├Ą╚ĒŚ─┐üĒ▒Ńė┌Łh(hu©ón)Š│śI(y©©)┐āĄ─┐╝▓ņ║═įuārĪŻ▀MČ°╠ßĖ▀ī”Łh(hu©ón)Š│Ą─╔ńĢ■ž¤╚╬Ż¼Ė─╔ŲŲ¾śI(y©©)ą╬Ž¾ĪŻŲõ┤╬Ż¼Į³Äū─ĻüĒŻ¼ć°ļHĮM┐Ś║═š■Ė«ÖCśŗĘeśOųŲČ©Łh(hu©ón)Š││╔▒Š║╦╦Ń┼c┼¹┬ČĄ─ęÄ(gu©®)š┬ųŲČ╚ęįęÄ(gu©®)ĘČŲ¾śI(y©©)ąą×ķĪŻįĮüĒįĮć└Ė±Ą─Łh(hu©ón)Š│Ę©ęÄ(gu©®)ī¦ų┬Ų¾śI(y©©)╬█╚ŠĄ─žōé∙│╔▒Š║═▒ŻļU│╔▒Š▓╗öÓį÷╝ėŻ¼×ķ┴╦─µ▐Dæ¬└¹║”ŽÓĻPš▀ę¬Ū¾ū÷│÷╗žæ¬ĢrĢ■į÷╝ėŽÓĻPŁh(hu©ón)Š││╔▒ŠĄ─▒╗äėŠų├µŻ¼Ų¾śI(y©©)ę▓ėą▌^ÅŖĄ─äė┴”╝ė╦┘Łh(hu©ón)Š││╔▒Šą┼ŽóĄ─┼¹┬Č▀M│╠ĪŻ═©▀^ėąą¦╩š╝»ŽÓĻPŁh(hu©ón)Š│öĄ(sh©┤)ō■(j©┤)Ż¼╠ŅčaŁh(hu©ón)Š│╣▄└ĒĘĮ├µĄ─ą┼Žó╚▒╩¦ĪŻ▀MČ°×ķ└¹║”ŽÓĻPš▀║═Ų¾śI(y©©)ūį╔ĒøQ▓▀Ą─ųŲČ©╠ß╣®ėąą¦Ūę═Ļš¹Ą─žöäšą┼ŽóĪŻūŅ║¾Ż¼īŹ╩®Łh(hu©ón)Š││╔▒Š╣▄└Ē┼cĖ─╔ŲŁh(hu©ón)Š│╦∙ĦüĒĄ─║¾└m(x©┤)╩š╚ļŽÓŲź┼õŻ¼▒Ńė┌Ų¾śI(y©©)Į©┴óŲę╗╠ū═Ļš¹Ą─ŠG╔½śI(y©©)┐āįuār¾wŽĄ║═╝{╚ļŁh(hu©ón)Š│ę“╦žĄ─╚½ą┬│╔▒Š-╩šęµÖÓ║Ō╦╝┬ĘĪŻ

┐éų«Ż¼ū„×ķžöĢ■╚╦åT╗“Ųõ╦¹╔╠śI(y©©)ą┼ŽóĄ─╠ß╣®š▀Ż¼╬ęéāąĶę¬ęį│¼įĮé„Įy(t©»ng)Ą─žöäšĘČ╩Į×ķś╦£╩üĒ║Ō┴┐Ų¾śI(y©©)Ą─žöäšĀŅør║═ĮøĀI│╔╣¹Ż¼▓óŪę×ķŲ¾śI(y©©)┴┐╔ĒČ©ū÷ę╗╠ūŠG╔½Ą─╔╠śI(y©©)▀\ū„─Ż╩ĮĪŻ▒Š╬─ų╝į┌╠Į╦„Ą═╠╝æ(zh©żn)┬į│╔▒ŠĢ■ėŗ(Lowcarbon Strategic Cost AccountingŻ¼LSCA)Ą─╗∙▒Šā╚╚▌║═ĘĮĘ©ĪŻĮøĄõĄ─│╔▒ŠĢ■ėŗ└Ē─Ņ╩Ū蹊┐╠╝│╔▒Š(Carbon Costs)Ą─║╦ą─╦╝ŽļŻ¼╠╝│╔▒Š▓▀┬įĮ©┴óį┌é„Įy(t©»ng)ķgĮė│╔▒ŠĘų┼õ╔·├³ų▄Ų┌└Ēšō(Life Cyde Theory)╔ŽŻ¼▀@└’Ą─╣▄└Ē┘Mė├(ķgĮė│╔▒Š)Š═╩Ū£pŠÅ╚½Ū“ūā┼»Ą─│╔▒ŠŻ¼═©▀^▀\ė├æ(zh©żn)┬į│╔▒Š╣▄└Ē╣żŠ▀╗“╝╝ąg╦∙č▄╔·│÷üĒĄ─▀@ą®ķgĮė│╔▒ŠŠ═╩Ū╬┤üĒØōį┌Ą─╩š╚ļ(ĮøØ·╩š╚ļĪó╔╠ūuĄ╚)ĪŻ

╚²ĪóĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ē┼cé„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ēų«▒╚▌^

é„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ē(TSCM)ę¬Ū¾├„┤_Ų¾śI(y©©)│╔▒Š╣▄└Ēį┌Ų¾śI(y©©)æ(zh©żn)┬įųąĄ─Č©╬╗ĪŻķ_š╣Ų¾śI(y©©)ārųĄµ£║═│╔▒Š╣▄└ĒĘų╬÷Ż¼ųžęĢ║═┐žųŲæ(zh©żn)┬į│╔▒Šäėę“Ż¼Å─æ(zh©żn)┬į╔ŽīżŪ¾╚ĪĄ├│╔▒Šā×(y©Łu)ä▌Ą─═ŠÅĮĪŻæ(zh©żn)┬į│╔▒Š╣▄└ĒĄ─╚²ę¬╦ž░³└©Ż║ārųĄµ£Ęų╬÷Īóæ(zh©żn)┬įČ©╬╗Ęų╬÷║═│╔▒Šäėę“Ęų╬÷ĪŻ╚╗Č°Ż¼é„Įy(t©»ng)│╔▒Š╣▄└ĒĘĮĘ©āHāHĘ┤ė│┴╦ų▒Įėė├žøÄ┼▒Ē¼F(xi©żn)Ą─│╔▒ŠŻ¼╬┤─▄Ę┤ė│ęįŲŲē─╔·æB(t©żi)Īó╬█╚ŠŁh(hu©ón)Š│Ą╚ĘĮ╩ĮŽ“╔ńĢ■▐D╝▐Ą─ĘŪžøÄ┼│╔▒ŠŻ¼¤oĘ©¾w¼F(xi©żn)Ų¾śI(y©©)ĮøØ·ž¤╚╬ĪóŁh(hu©ón)Š│ž¤╚╬║═╔ńĢ■ž¤╚╬Ą─║═ųCĮy(t©»ng)ę╗ĪŻĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ē(LSCM)╩Ūį┌Ą═╠╝└Ē─ŅŽ┬ęįŁh(hu©ón)Š│×ķ┐╝┴┐ś╦£╩Ż¼į┌é„Įy(t©»ng)│╔▒Š╣▄└ĒĘĮĘ©Ą─╗∙ĄA╔Žį÷╝ėī”┘Yį┤ķ_▓╔Īó╔·«aĪó▀\▌öĪó╗ž╩šĄ╚├┐ę╗┴„│╠╦∙║─ė├¤oą¦┘Yį┤Ą─║╦╦ŃŻ¼╚ń╔·«aÅUŲĘĪó┼┼Ę┼╗“╠Ä└Ē╬█╚Š╬’Ą╚¤oĘ©«a╔·Ų¾śI(y©©)«a│╔ŲĘĄ─╗Ņäė╦∙║─ė├Ą─╬’┴Ž╗“─▄į┤Ż¼▓óīóŲõžøÄ┼╗»×ķ─▄ē“ūRäeĄ─│╔▒ŠŻ¼▀MČ°×ķŲ¾śI(y©©)īŹ╩®ŠG╔½æ(zh©żn)┬į╣▄└ĒĄ─├┐éĆĻPµIŁh(hu©ón)╣Ø(ji©”)╠ß╣®═Ļ╚½Ąžæ(zh©żn)┬į│╔▒Šą┼ŽóŻ¼▒Ńė┌Ų¾śI(y©©)į┌ą┬Ą─╩ął÷ĖéĀÄŁh(hu©ón)Š│Ž┬┤“įņ║╦ą─ĖéĀÄ┴”ęįį÷ÅŖĖéĀÄā×(y©Łu)ä▌ĪŻ

é„Įy(t©»ng)│╔▒Š╣▄└Ēų„ę¬╩ŪĮŌøQų▒Įė│╔▒Š║═ķgĮė│╔▒ŠĄ─ėŗ┴┐║═Ęų┼õ(╚ń║╬īó│╔▒ŠĘų┼õĄĮ«aŲĘĪóĘ■äšĪóŽ¹┘Mš▀ęį╝░ĮM┐Ś▀^│╠«öųą╚ź)å¢Ņ}ĪŻ╚ń╣¹ę╗ĒŚ│╔▒Šø]ėąų▒ĮėūĘ╦▌Ą─ī”Ž¾Ż¼ätįō│╔▒ŠŠ═ąĶę¬Įø▀^Ģ■ėŗŽĄĮy(t©»ng)Ą─Įy(t©»ng)ę╗Ęų┼õ▀M╚ļ«aŲĘųąŻ¼▀@ę▓╩Ū╣▄└ĒĢ■ėŗ╦∙ų„ę¬ĻPūóĄ─ķgĮė│╔▒ŠĘų┼õå¢Ņ}ĪŻĄ½╩ŪŻ¼é„Įy(t©»ng)│╔▒Š╣▄└ĒĘĮĘ©═©│Ż║÷┬į┴╦«aŲĘĄ─╩█║¾│╔▒Š(×ķ«aŲĘ╝ėķ_▒ŻļU╗“╠ß╣®╩█║¾Ę■䚥─Ūķør│²═Ō)ĪŻ└²╚ńī”ÅUŚēĄ─┴Ń▓┐╝■Īó╗ž╩šĄ─ÅU┼fęč╩█│╔ŲĘ╝░╗»īW╬’┘|▀Mąą╠žäe╠Ä└ĒŻ¼═Č╚ļį┘裣h(hu©ón)╦∙╗©┘MĄ─│╔▒ŠŻ¼ęį╝░ōp╩¦│╔▒Š(¤oĘ©ą╬│╔«aŲĘ╗“ä┌䚥─╗Ņäė╦∙║─┘MĄ─│╔▒Š)Ż¼└²╚ńä┌äė┴”│╔▒ŠŻ¼Ąõą═Ą─ä┌äė┴”Łh(hu©ón)Š││╔▒ŠŠ═╩Ū╔·«a│÷▓╗Ę¹║ŽęÄ(gu©®)Ė±Ą─«aŲĘ╗“ĄĪ╣żĢr╦∙║─┘MĄ─ä┌äė┴”ĪŻä┌äė┴”Ą─«a╔·ę▓ąĶę¬║─┘M─▄į┤ĪŻ╚ń╩╣ė├Į╗═©╣żŠ▀Īó“īäė╔·«ačbų├║═ųŲ└õįOéõĄ╚Č╝Ģ■┼┼Ę┼┤¾┴┐Ą─Č■č§╗»╠╝Ż¼▀@ą®╠╝│╔▒ŠŠ═╩Ūōp╩¦│╔▒ŠĪŻę“┤╦Ż¼é„Įy(t©»ng)│╔▒Š╣▄└ĒĘĮĘ©Ą─║╦╦ŃŲ┌ķgāHāHŠųŽ▐ė┌«aŪ░║═╩█║¾ų«ķgĄ─ę╗Č╬Ģrķgā╚Ż¼▓óŪęę▓╬┤─▄┐╝æ]┼c«aŲĘ╔·«aķgĮėŽÓĻPĄ─Øōį┌│╔▒ŠĪŻ╝┤Łh(hu©ón)Š││╔▒ŠĄ─░l(f©Ī)╔·ĪŻĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ē(Lowcarbon Strategy Cost Management)╩ŪŁh(hu©ón)Š││╔▒ŠĢ■ėŗĄ─ę╗éĆūė╝»Ż¼╦³ÅŖš{│¼įĮ╝╚Č©│╔▒ŠÜw╝»ī”Ž¾(╚ń«a│╔ŲĘ)Ą─│╔▒ŠŻ¼öU┤¾┴╦│╔▒Š║╦╦ŃĄ─ĘČć·║═Ģrķg┐ńČ╚Ż¼īóŅAĘ└Łh(hu©ón)Š│╬█╚ŠĄ─╩┬Ū░│╔▒Š║╦╦ŃĪóŠSūoŁh(hu©ón)Š│Ą─╩┬ųą│╔▒Š║╦╦Ń║═ų╬└ĒŁh(hu©ón)Š│╬█╚ŠĄ─╩┬║¾│╔▒Š║╦╦Ńū„×ķśõ┴óŠG╔½Ų¾śI(y©©)╬─╗»Ą─¾w¼F(xi©żn)ĪŻ╚┌╚ļĄĮŲ¾śI(y©©)æ(zh©żn)┬įŁh(hu©ón)Š│Ęų╬÷Īóæ(zh©żn)┬įęÄ(gu©®)äØĪóæ(zh©żn)┬įīŹ╩®┼c┐žųŲĪóæ(zh©żn)┬įśI(y©©)┐āėŗ┴┐┼cįuārĄ╚ę╗ŽĄ┴ąæ(zh©żn)┬į│╔▒Š╣▄└ĒĄ─╗∙▒Š▓Į¾EųąŻ¼═¼Ģrę▓═žīÆ┴╦é„Įy(t©»ng)Ą─«aŲĘ╔·├³ų▄Ų┌Ż¼╝┤Ą═╠╝«aŲĘĄ─═Ļ╚½╔·├³ų▄Ų┌(Whole of Life)ĪŻ

é„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ē┼cĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└ĒĄ─ģ^(q©▒)äe(╚ń▒Ē1╦∙╩Š)ĪŻ

▒Ē1 é„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ē┼cĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ēų«▒╚▌^

═©▀^ī”é„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ē┼cĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ēį┌ų„ę¬╠žš„ĪóĘų╬÷╣żŠ▀║═╗∙▒Š▓Į¾E╚²ĘĮ├µĄ─ī”▒╚Ęų╬÷Ż¼░l(f©Ī)¼F(xi©żn)Ą═╠╝æ(zh©żn)┬į│╔▒Š╣▄└ĒęčĮø│╔×ķ¼F(xi©żn)┤·Ų¾śI(y©©)╣▄└Ēäō(chu©żng)ą┬Ą─ūŅ╝č▀xō±Ż¼▓óśŗ│╔Ųõ┤“įņĖéĀÄā×(y©Łu)ä▌Ą─ę╗éĆą┬Ą─ųžę¬üĒį┤ĪŻįōĘN│╔▒Š╣▄└Ē╦╝Žļūóųžī”╔·æB(t©żi)Łh(hu©ón)Š│║═ūį╚╗┘Yį┤Ą─╣▄└ĒŻ¼Č°▓╗āHāHŠųŽ▐ė┌╝ā┤Ō╔╠śI(y©©)─Ż╩ĮĄ─╣▄└Ē╦╝ŠS╠ū┬ĘųąĪŻÅ─╚╦┼cŁh(hu©ón)Š│Ą─ĮŪČ╚īÅęĢĮøØ·īŹ¾wĄ─▀\ąą▄ēĄ└║═░l(f©Ī)š╣┬ĘÅĮŻ¼č█╣ŌĖ³×ķ¬ÜĄĮ║═ķL▀hŻ¼šµš²¾w¼F(xi©żn)┴╦┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą──┐ś╦ĪŻ

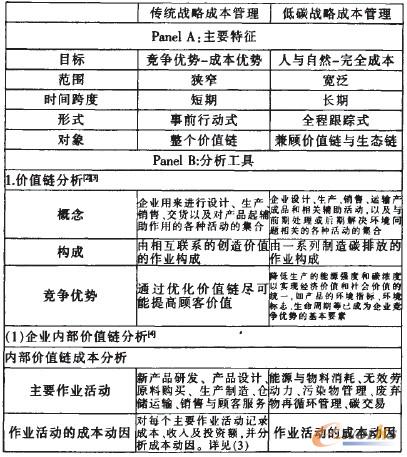

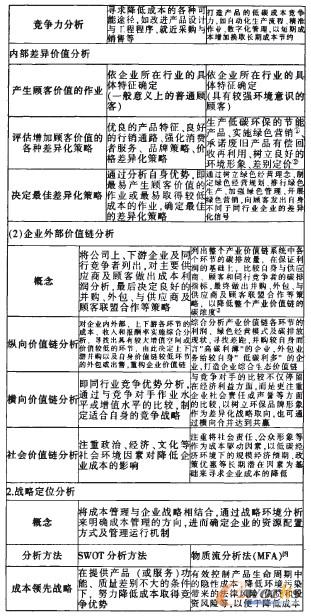

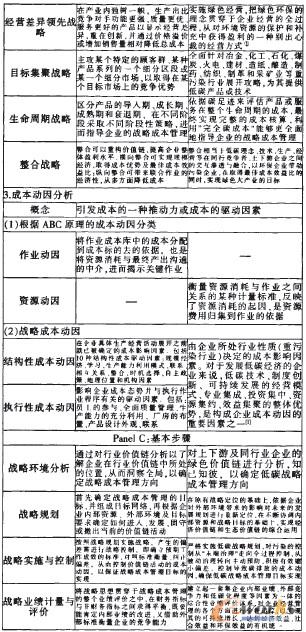

▒Ē1Ą─Panel Bßśī”Ų¾śI(y©©)ā╚▓┐║══Ō▓┐ārųĄµ£ģ^(q©▒)Ęųé„Įy(t©»ng)┼cĄ═╠╝Ą─æ(zh©żn)┬į│╔▒Š╣▄└Ē─Ż╩Į▀Mąąųę╗ī”▒╚Ęų╬÷ĪŻĄ═╠╝ārųĄµ£▌^é„Įy(t©»ng)ārųĄµ£Ą─ā×(y©Łu)ä▌’@Č°ęūęŖŻ¼Ą═╠╝ārųĄµ£─▄ē“īóÜŌ║“ūā╗»═©▀^ārųĄµ£Ą─Ė„éĆŁh(hu©ón)╣Ø(ji©”)Ę┤ė││÷üĒŻ¼▓óŪę║Ł╔w┴╦«aŲĘ╗“Ę■äšĖ³×ķ═Ļš¹Ą─╔·├³ų▄Ų┌ĪŻę“┤╦Ż¼ėą▒žę¬į┌Ą═╠╝ĮøØ·Łh(hu©ón)Š│Ž┬ųžśŗé„Įy(t©»ng)ārųĄµ£ęį▀_ĄĮĮĄĄ═£ž╩ęÜŌ¾w┼┼Ę┼Ą──┐Ą─Ż¼╩╣Ų¾śI(y©©)│ų└m(x©┤)½@Ą├ķL▀h└¹ęµĪŻČ°ārųĄµ£╩Ūū„śI(y©©)µ£Ą─ārųĄ▒Ē¼F(xi©żn)Ż¼├┐éĆŲ¾śI(y©©)ārųĄµ£Ą─Ė─▀M║══Ļ╔ŲŠ∙ę¬ęįū„śI(y©©)µ£Ą─Ė─▀M║══Ļ╔Ų×ķ╗∙ĄAĪŻ╦∙ęįŻ¼£p┼┼Ą─ĻPµIį┌ė┌┐žųŲĖ„Łh(hu©ón)╣Ø(ji©”)ū„śI(y©©)╗ŅäėĄ─╠╝┼┼Ę┼┴┐ĪŻ╩└ĮńĮøØ·šōē»(WEF)ł¾Ėµ’@╩ŠŻ¼╝s55ŻźĄ─╠╝┼┼Ę┼üĒūįĖ„▓┐ķT▓╗«a╔·ĮøØ·ą¦ęµĄ─åT╣żąą×ķŻ¼Ė„▓┐ķTĄ─ų▒Įė╠╝┼┼Ę┼┴┐š╝┐é┼┼Ę┼öĄ(sh©┤)Ņ~Ą─╝s60ŻźŻ¼ŲõėÓ╠╝┼┼Ę┼┴┐Ą─┐s£pät┐╔ęį═©▀^ęÄ(gu©®)ĘČ²ŗ┤¾Ą─╣®æ¬µ£Īó═Č┘YĖ─╔Ų╬’┴„ęį╝░ārųĄµ£Ė„éĆŁh(hu©ón)╣Ø(ji©”)ū„śI(y©©)ų«ķgĄ─═©┴”ģf(xi©”)ū„üĒīŹ¼F(xi©żn)ĪŻłD1┴ą╩Š┴╦Ž„£p╠╝┼┼Ę┼Ą─ū„śI(y©©)╗ŅäėĪŻ

łD1’@╩ŠŻ¼ė├┴Ž╔·«aĪó▀\▌öčbąČĪóÄņ┤µ╣▄└Ē║═╗ž╩š╝ė╣żļAČ╬Ą─ū„śI(y©©)╗ŅäėĢ■«a╔·▌^Ė▀Ą─╠╝┼┼Ę┼┴┐Ż¼═¼Ģrę▓╩ŪŽ„£p╠╝┼┼Ę┼Øō┴”ūŅ┤¾Ą─ū„śI(y©©)Łh(hu©ón)╣Ø(ji©”)Ż¼ŲõųąŻ¼┼·░l(f©Ī)┴Ń╩█Łh(hu©ón)╣Ø(ji©”)┐╔ęįū├ŪķÅ─ū„śI(y©©)µ£ųąęŲ│²Ż¼═©ė├ŠWĮjėå┘ÅĪóų▒Įė╦═žø╔ŽķTĄ╚¼F(xi©żn)┤·╗»Ą─Į╗ęū╩ųČ╬ĪŻ▒▄├Ō┴╦ųąĮķŠW³cĄ─╝ė╚ļŻ¼│╔×ķĖ³×ķŠG╔½Łh(hu©ón)▒ŻĄ─õN╩█┼õ╦═─Ż╩ĮŻ¼╝╚─▄ĮĄĄ═õN╩█│╔▒ŠĪó╣Ø(ji©”)╝s┘Yį┤Ż¼ėų─▄▀_ĄĮ£p┼┼ą¦╣¹ĪŻ┤╦═ŌŻ¼į┌│╔ŲĘ╔·├³ų▄Ų┌(Life-cycle)Ą──®Č╦ĪŻæ¬ųžęĢÅU┼f╬’Ą─裣h(hu©ón)└¹ė├Ż¼╩╣Ųõ│╔×ķ─▄ē“į┘┤╬═Č╚ļ╔·«aĄ─┐╔ė├įŁ▓─┴ŽĪŻ«öÅU┴ŽĪóėą║”╬’┘|╗“─▄į┤Ą─╩╣ė├ą¦┬╩╗“ą¦─▄Ą├ĄĮ╠ßĖ▀ĢrŻ¼╬█╚Šūį╚╗Š═Ģ■£p╔┘Ż¼ę“×ķ╬█╚Š═©│Ż╩Ū┘Yį┤└╦┘MĄ─▒Ē¼F(xi©żn)ĪŻ

łD1 Ž„£p╠╝┼┼Ę┼Ą─ų„ę¬ū„śI(y©©)╗Ņäė╩ŠęŌłD

ūóŻ║(1)╩╣ė├ŪÕØŹ─▄į┤┼cųŲįņ╣ż╦ćŻ╗(2)ĮĄĄ═▀\▌ö▀^│╠╠╝┼┼Ę┼Ż╗(3)▓╔ė├ŠG╔½Äņ┤µ╣▄└ĒŻ╗(4)┐s£p▀\▌öŠÓļxŻ╗(5)ęŲ│²įōū„śI(y©©)Łh(hu©ón)╣Ø(ji©”)Ż╗(6)Ž„£p┐éčb▀\┴┐Ż╗(7)Įy(t©»ng)ę╗▀\╦═Ż╗(8)╝ėÅŖ裣h(hu©ón)╩╣ė├ĪŻ

īó«aŲĘš¹éĆ╔·├³ų▄Ų┌Ą─ārųĄµ£▀MąąĄ═╠╝ś╦£╩╗»Ż¼▒ž╚╗ī”Ų¾śI(y©©)ĒŚ─┐Ą─╝╝ąg╦«ŲĮĪó╠╝┼┼Ę┼┴┐Ą╚Ą─ę¬Ū¾ėą╦∙╠ßĖ▀Ż¼▀MČ°ī¦ų┬Ų¾śI(y©©)Č╠Ų┌│╔▒Šį÷╝ėĪŻĄ½╩ŪŻ¼┬╩Ž╚īŹ╩®Ą═╠╝▀\ĀIĄ─Ų¾śI(y©©)īó▒╚╩╣ė├é„Įy(t©»ng)╔·«aĘĮ╩Į║═╝╝ągĄ─Ų¾śI(y©©)½@Ą├Ž╚äėā×(y©Łu)ä▌ĪŻę“×ķ╬ęć°╠Äį┌Ą═╠╝ĮøØ·░l(f©Ī)š╣Ą─│§Ų┌Ż¼š■Ė«═∙═∙Ģ■▀\ė├ārĖ±ĪóČÉ╩šĪóą┼┘JĪó╩š┘MĄ╚ę╗ŽĄ┴ą╩ųČ╬üĒ╝żäŅ╩ął÷ų„¾wĄ─ąą×ķ│»ų°ėą└¹ė┌Łh(hu©ón)▒ŻĄ─ĘĮŽ“░l(f©Ī)š╣ĪŻŽĒėą▀@ą®ā×(y©Łu)╗▌š■▓▀ęŌ╬Čų°½@Ą├Ė³ČÓĖéĀÄā×(y©Łu)ä▌Ż¼▀MČ°×ķŲ¾śI(y©©)ĦüĒžS║±Ą─╩š╚ļĪŻ└²╚ńŻ¼╠Ä└Ē╔·«aųąÅUŚēĄ─įŁ▓─┴ŽĪó╗ž╩š╩╣ė├▀^Ą─╔╠ŲĘČ╝ąĶę¬╗©┘M│╔▒ŠĪŻĄ½╩Ū«ö▀@ą®įŁ▓─┴Ž▒╗Ų¾śI(y©©)▐DōQ×ķŲõ╦∙─▄└¹ė├Ą─ą╬╩Į╗“š▀┘uĮo═Ō▓┐Ą─裣h(hu©ón)į┘įņ╔╠ĢrŻ¼Š═Ģ■«a╔·╩š╚ļĪŻ▀@Š═ąĶę¬Ų¾śI(y©©)▀MąąŠC║ŽĄ─│╔▒Š-╩šęµĘų╬÷Ż¼▓ó┐éĮY│÷ę╗╠ūĮøØ·ĪóŠG╔½Ą─┐╔│ų└m(x©┤)░l(f©Ī)š╣╣▄└Ē─Ż╩ĮĪŻ

╦─ĪóĮYšō

ļm╚╗į┌ęį═∙╬─½IųąŻ¼ėąĻPŽ„£pÜŌ║“š■▓▀│╔▒ŠĄ─蹊┐▓╗öÓ┼dŲŻ¼Ą½╩Ū▀\ė├æ(zh©żn)┬į│╔▒ŠĢ■ėŗą┼ŽóŽĄĮy(t©»ng)üĒįÅßīĄ═╠╝╔·«a║═ŠG╔½╔╠śI(y©©)▀\ū„─Ż╩ĮŽ┬Ą─│╔▒Š╣▄└ĒĘų╬÷§rėą╦∙ęŖŻ¼▒Š╬─į┌┤╦ĘĮ├µū÷│÷┴╦│§▓Į£\╬÷ĪŻļSų°╠╝ĮøØ·ĘČ╩Į╚šØu╔Ņ╚ļŻ¼Ģ■ėŗĄ─ėŗ┴┐Īóėøõø║═ł¾ĖµĘĮ╩Įę▓ļSų«░l(f©Ī)╔·ūā╗»Ż¼ą┬Ą─│╔▒Š║╦╦ŃĘĮĘ©ę¬Ū¾īó┼c«aŲĘ╗“Ę■äš«a╔·Ą─╠╝┼┼Ę┼ŽÓĻPĄ─Ī░═Ļ╚½╔·├³ų▄Ų┌│╔▒ŠĪ▒╝{╚ļėŗ┴┐ĘČć·ĪŻ▒Š╬─īóĪ░╠╝ęŌūRĪ▒ž×┤®ė┌š¹éĆæ(zh©żn)┬į│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ż¼▓ó¾w¼F(xi©żn)į┌Ą═╠╝ārųĄµ£ųžśŗĪóæ(zh©żn)┬įČ©╬╗Ęų╬÷║═│╔▒Šäėę“Ęų╬÷╚²éĆĘĮ├µĪŻ═¼ĢrÅ─ų„ę¬╠žš„(─┐ś╦ĪóĘČć·ĪóĢrķg┐ńČ╚Īóą╬╩Į║═ī”Ž¾)║═╗∙▒ŠīŹ╩®▓Į¾E(æ(zh©żn)┬įŁh(hu©ón)Š│Ęų╬÷Īóæ(zh©żn)┬įęÄ(gu©®)äØĪóæ(zh©żn)┬įīŹ╩®┼c┐žųŲ║═æ(zh©żn)┬įśI(y©©)┐āėŗ┴┐┼cįuār)ā╔éĆĮŪČ╚ī”▒╚Ęų╬÷┴╦é„Įy(t©»ng)æ(zh©żn)┬į│╔▒Š╣▄└Ē║═Ą═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ēų«ķgĄ─▓ŅäeĪŻ×ķŲ¾śI(y©©)╝▄śŗĄ═╠╝æ(zh©żn)┬į│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)╠ß╣®┴╦ģó┐╝ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äšŅIė“ĪóąąśI(y©©)æ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻPūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.sdyuan.com/

▒Š╬─ś╦Ņ}Ż║Ą═╠╝ęĢĮŪŽ┬Ą─Ų¾śI(y©©)æ(zh©żn)┬į│╔▒Š╣▄└ĒĘų╬÷

▒Š╬─ŠWųĘŻ║http://www.sdyuan.com/html/support/1112185537.html

▀xą═ųąą─")

¾w“×ųąą─")

«aŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")